スペインの2013年12月の銀行の不良債権(貸し倒れ)は、全融資額の1'440'000'000'000ユーロ(1兆4400億0000'0000ユーロ)の13'6%の197'000'000'000ユーロ(1970億0000'0000ユーロ)に。これに灰色の"滞納"が加わる!

Los créditos morosos sin cobertura se duplican en el último año

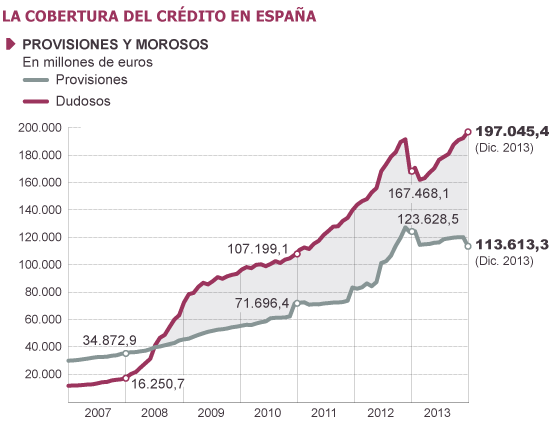

Los préstamos dudosos en 2013 llegan al récord de 197.000 millones, el 13,6% del total

La admisión de las refinanciaciones dispara la cifra de impagados

Las refinanciaciones disparan la morosidad bancaria al 13,6%

Íñigo de Barrón / Álvaro Romero Madrid 19 FEB 2014 - 00:00 CET

Delinquent Darlehen ungesicherte Doppel im letzten Jahr

Bad Darlehen im Jahr 2013 erreichte einen Rekord von 197.000 Mio., 13,6% des Gesamt

Zulassung von Refinanzierung treffen die Anzahl der unbezahlten

Refinanzierung Bankinsolvenzen steigen um 13,6%

Inigo Barron / Alvaro Romero Madrid 19 FEB 2014 - 00:00 CET

Delinquencies in the Spanish market increased in December to 13.6 % of their claims , which is a new record , according to data released by the Bank of Spain . This percentage equates to a total of 197,000 million in loans that banks as irrecoverable or doubtful accounts while the money lent to businesses and families continues to decline and is at 1.44 billion , its lowest level since 2006 .

Current figures represent an increase of about 30,000 in delinquent million over 2013 , which is unmatched in the time series. In parallel, the bank continues to reduce provisions to cover bad loans . So , at the end of 2012 were 167,500 million delinquent had allowances of 123,600 million. The difference was 44,000 million. A year later, in December, that leap of bad loans without cover ( see picture) has doubled to 87,000 million.

According to experts , the key to high growth of the NPL the new regulations of the Bank of Spain that forced banks to qualify as doubtful loans refinanced . Until September , the restructuring of the portfolio surfaced 21,000 million in bad loans. Some experts suggest that in the full year have been raised to 25,000 million for this cause and 5,000 more directly by the outstanding claim .

In 2012 the loans were uncovered 44,000 million, 87,000 million are now

According Iñigo Vega, banking analyst at British firm Nau Securities, the fall in the coverage of bad loans may be related to that part of the defaulters "can be subjective , ie , who have not realized defaults, but are classified defaulters . " This would explain that the portfolio is not as bad as it may seem , but other experts suggest different reasons.

Jose Carlos Diez, of Icade aims . "This is the same story from 2007: a gradual consolidation is implemented to the extent permitted the income statement . Meanwhile, credit is still falling and depression and deflation advance . " And sums up : "It's quadruple problem: it rises strongly numerator delinquencies , credit denominator collapses , banks have relaxed provisions and growing the award and failed ." The situation is relevant because banks will be discussed at the ECB with these figures in the coming months .

According to Joaquin Maudos , Professor of Economics, University of Valencia , in addition to refinancing, these figures " include the effect of weak growth , because even if the GDP increases and there is always a lag between economic growth and bank default . Also, with a persistence of the unemployment rate around 26 % so long, and the fact that the number of foregone unemployment benefits rise , it is logical that the arrears continue to rise . "

And the truth is that many people believe that the actual number of defaults in 2013 is closer to 17 % than 13.6% should add that what has been traded to the SAREB . Regarding the outlook for 2014 , some research firms suggest that the official figure will reach 15% in the third quarter of this year. This will lower plus the difference between delinquent and toppings.

Guindos said that " now recognizes actual default . Earlier it was not so"

Moreover, the economy minister , Luis de Guindos , yesterday attributed the increase in default to the credit crunch as banks are "recognizing reality. Sometimes the official rates in the past did not recognize the reality , "he said before showing his confidence that he will moderate in the coming months .

On the other hand , the governor of the Bank of Spain , Luis Linde said : "It is an expected data. I think we're near the end of these increases . The pace of growth is clearly slowing . "

According Guindos has argued , there is now a "much more transparent system ," the Bank of Spain has established " strict " criteria for refinancing and banks have " thousands of other provisions, the result is that " the reality is going to surface " has held the minister.

In credit , total borrowed money falls in 156.711 million euros a year, to 1.44 billion , which is its lowest level since the crisis in 2007. The portfolio is more down credit secured , ie , related to mortgages and home loans , which have fallen by 110,000 million in 2013 . From the end of 2007, the secured loans have fallen by 280,000 million, a decrease of 27.5 %. And according to the Bank of Spain , the credit tightening is not over .

0 件のコメント:

コメントを投稿